隨著5G時代正式來臨,以物聯網、人工智能、車聯網、邊緣計算為主的產業相繼爆發,其產生的數據流量與運算規模也開始成幾何式倍速增長,而這些都需要依托云端計算來完成。

在此背景下,IDG產業自然成為支撐5G時代發展的關鍵,而這也成為秦淮數據赴美上市廣受關注的主要原因。

近日,秦淮數據正式向美國證監會(SEC)提交招股書,擬在納斯達克上市,股票代碼為“ CD ”。

智通財經APP了解到,秦淮數據成立于2015年8月,是一家以泛亞太新興市場作為業務核心區域的超大規模數據中心解決方案運營商,主要為客戶提供最佳業務部署解決方案,包括提供產業基地、數據中心、網絡服務和IT增值業務等重資產生態鏈服務。

數據顯示,2019年,秦淮數據曾入選“胡潤研究院”全球獨角獸500強,位列全球數據中心服務提供商獨角獸第1名。就服務能力而言,秦淮數據在亞太新興市場的超大規模數據中心市場中立運營商中排名第一,在總市場規模中占21.5%的市場份額。

作為國內IDC行業領頭羊,秦淮數據的發展運營自然也符合IDC行業資本密集型的行業發展基本規律,通過規模化效應實現公司發展的全面領先。

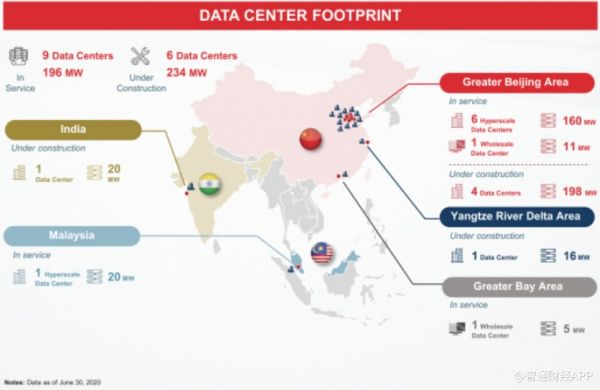

招股書顯示,秦淮數據業務主要分布于中國、印度和東南亞市場,目前公司在中國設有6個超大規模數據中心,在馬來西亞設有1個超大規模數據中心,同時有5個中國數據中心在建,1個印度的數據中心在建。

過去三年,其數據中心規模處于快速擴張階段,2018年、2019年及2020年上半年,公司的數據中心運營規模分別為82MW(兆瓦)、193MW及196MW。

秦淮數據運營規模不斷擴大的背后,是其存在規模化效應的商業運行模式。對于IDC企業而言,決定其收入的三個主要因素包括:出租率、ARPU 值和機房規模。與客戶距離越近、機房等級越高,意味著出租率越高。

從數據中心運營的“質”與“量”角度來看,金融客戶、大企業客戶單機柜價值相對較高;而機柜數越多,則機房規模越大。

對于當前國內的IDC企業來說,除了云計算客戶,主要金融客戶、政企客戶、大型互聯網企業等大部分集中在一線城市。由此可見,在一線城市及周邊進行大規模布局,搶占高價值客戶,有助于提高IDC 企業收入。

因此,從這個角度切入便不難理解近年來秦淮數據出現的業績暴漲。

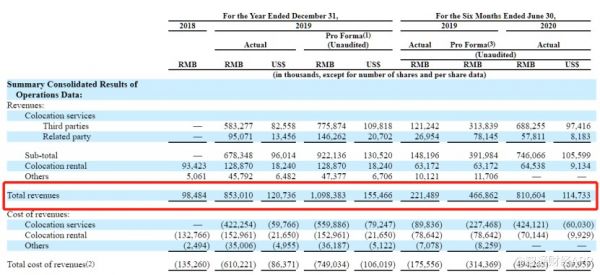

數據顯示,2019年,秦淮數據的總收入達到8.53億元,相比2018年同期的9850萬元,同比增長766%;此外,2020年上半年,秦淮數據總收入8.11億元,2019年同期為2.22億元。

秦淮數據的業績爆發與國內不斷增長的行業天花板不無關系。

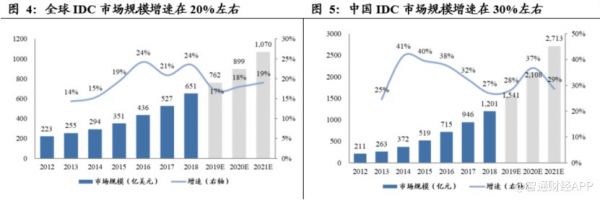

受益于全球云計算產業發展及通信網絡的更迭,全球IDC市場保持20%左右的行業增速。我國IDC市場一直保持較快增長,當前市場規模已達1228億元,且行業持續保持30%左右的收入增長,始終高于全球平均增長速度。

但從宏觀角度來看IDC發展階段,我國IDC發展尚處于以新建為主的粗擴式發展階段,相較之下,全球最大的IDC市場美國,IDC建設正逐步轉向以擴建和改建為主,逐步進入企業并購整合以實現強強聯合的行業整合階段。

以全球第三方IDC龍頭Equinix為例,全球IDC市場約900億美元,Equinix在兼并收購中不斷成長,營收達到近56億美元,市值在10年間翻了10余倍。

不過,根據《2019年互聯網趨勢報告》,我國互聯網用戶約為美國的2.6倍,同時我國IDC行業與美國市場的商業模式、客戶結構、成長驅動力較為接近,雖然美國普遍采取REITs化運作與我國存在一定差異,但IDC行業的長期確定性、具備孵化大市值公司潛力的邏輯同樣適用于我國。

從近幾年國內IDC行業發展趨勢來看,目前一線城市IDC 供不應求,企業議價能力和盈利能力將進一步提升,從而使得行業集中度和進入門檻逐步提升。

數據顯示,早在2018 年,北京及周邊、上海及周邊、廣州及周邊的數據中心可用機架數量位列全國前三名,分別已擁有53.8 萬、52 萬、30 萬個數據中心機架;中部地區、西部地區及東北地區數據中心機架數量相對較少,分別擁有22.8 萬、36.9 萬、8.7 萬個機架,可見未來一線城市的資源越來越緊俏。

從以上不難看出,對于IDC企業而言,布局一線城市及周邊已成為行業生存要點,率先掌握核心節點城市核心機柜資源的頭部企業,其先發優勢將變得更加明顯。

從秦淮數據的招股書中,投資者可以清晰看到,作為國內IDC行業獨角獸,秦淮數據早已在國內一線城市扎根,并且依托大客戶字節跳動業務量的不斷提升以及自身機房規模的持續擴大。隨著未來5G產業逐漸走向成熟,數據流量大幅增加,秦淮數據還將在規模化效應下鞏固自身的行業龍頭地位。

上一篇: 國務院發文:加快5G網絡建設 推動更多企業“上云上平臺”

下一篇:襄陽市組建大數據中心

Copyright ? 2005-2024 武漢豐網信息技術有限公司 All Rights Reserved

法律聲明

IDC經營許可證編號:鄂B1.B2-20120031  鄂公網安備 42018502000314號

鄂公網安備 42018502000314號

287509687

287509687

關注官方微信

關注官方微信